こんにちは!KOBE(神戸)売却ナビの恋水です。地震大国・日本において、賃貸物件を所有するオーナー様にとって「地震保険」は他人事ではありません。今回は、近年の災害リスクや実際の被害状況を踏まえ、「保険の検討」という視点から賃貸経営における備えを再確認してみましょう。

地震災害と賃貸経営

2024年元旦に発生した能登半島地震では、石川県内だけで6万棟以上の住宅が被災し、支払われた保険金は1,800億円以上(損害保険料率算出機構調べ)にのぼりました。このように、地震保険は「実際に活用されている」現実的なリスク対策であることが分かります。

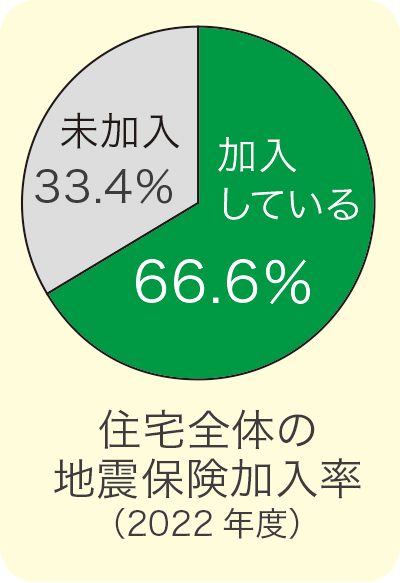

しかしながら、2022年度時点での住宅全体の地震保険加入率は約66.6%。これは住宅ローン契約者を含む数字であり、賃貸物件のオーナーに限れば、さらに加入率は低いと推定されています。

加入の見直しが必要な3つの理由

1. 「自然災害は自己責任」の時代へ

建物の倒壊や火災による損害に対して、公的支援はあくまで補助的なもの。たとえば被災者生活再建支援制度でも最大支給額は300万円ですが、実際の修繕費は1,000万円を超えることも。結果として、オーナー自身が多額の修繕費を負担するケースが少なくありません。

2. 入居者への責任と信頼確保

被災後、建物が使用不能になると入居者にも深刻な影響が及びます。仮住まい探しや荷物の取り出し、退去精算のトラブルなど、信頼関係にも関わる問題が生じます。地震保険によって修復の見通しが立てば、オーナーとしての責任を果たす第一歩となります。

3. 意外と手頃な保険料

地震保険は火災保険に付帯して加入する形式で、たとえば鉄筋コンクリート造の物件であれば、年間1万円以下で加入できるケースも。また、築年数や建物構造によっては割引制度も利用可能です。まずは保険会社に見積もりを取ってみるのがよいでしょう。

確認したい保険内容のポイント

- 現在の火災保険に「地震特約」が付帯しているか?

- 補償内容は建物のみか?家財も含むか?

- 建物構造・築年数に応じた最適な保険プランになっているか?

これらの点を確認し、必要に応じて保険会社または管理会社に相談することをおすすめします。

管理会社との連携で安心サポート

災害発生後には、物件状況の確認や保険会社への申請手続きなど、スピードと正確さが求められます。信頼できる管理会社と連携することで、オーナー様の負担を軽減し、迅速な対応が可能になります。

まとめ

地震保険は「迷うもの」ではなく、今や賃貸経営における基本的なリスク対策の一つです。契約内容が古いまま放置されていないか、必要な補償がきちんとカバーされているか、今一度確認してみてはいかがでしょうか?

いざという時に慌てることなく、資産を守る備えとして、地震保険の見直しをおすすめします。

\不動産の管理や売却などのお悩み、ご相談下さい!/

事前にLINEアプリのダウンロードをされていない方はアプリのダウンロードが必要となります。

当サービスの利用が初めての方は「友だち追加」を行ってください。